声明:本文来自于微信公众号 新莓daybreak,作者:刘一鸣,授权Soraor转载发布。

自ChatGPT问世以来,「AI革命」已经来到了第3个年头,科技巨头们手握大把资源,猛砸数千亿美金,试图抓住新一轮船票。

虽然涌现出一批又一批对话类AI大模型,还有令人眼花缭乱的功能,但尚未带来生产力革命性提升,也未「彻底改变」哪个行业。特别是对于那些每个季度都要发财报的巨头来说——巨额AI投资到底带来了什么回报?一直是热潮下的隐忧。

此时紧盯大厂财报,哪家出现了有意义的「AI收入」,这些蛛丝马迹正变得越来越重要。

最新的迹象是,腾讯的收入增长,开始有了真实的「AI燃料」。虽然马化腾在财报电话会中强调,一切还「为时尚早」,但AI的作用已经开始体现在广告、游戏和云收入各个方面。

年初Deepseek给整个AI行业,带来了一场「技术平权」,把大厂们在AI大模型层面的能力拉平了,AI之战也进入了下半场,新叙事变成了AI Agent,看谁能率先推出「杀手级应用」。腾讯也成为了第一家全线产品接入Deepseek的巨头,从微信、QQ、AI助手元宝和新锐工作台产品ima。

相比于前几年到处「收紧口袋」,腾讯从去年下半年开始,走「后发优势」路线,对AI发起了近十年罕见的资本开支,从采购显卡,到投资建设算力中心,一个季度的投入高达以前两年的总和。

不过在瞬息万变的AI战场,仍然存在不确定性。

比如腾讯为元宝付出了多大的推广成本,其实际ROI如何;元宝是否会与微信整合,还是独立发展,这又会对结果产生什么影响;AI产品增长的思路,与移动互联网时代的逻辑不同,一些路径依赖对于腾讯来说是好事还是坏事……

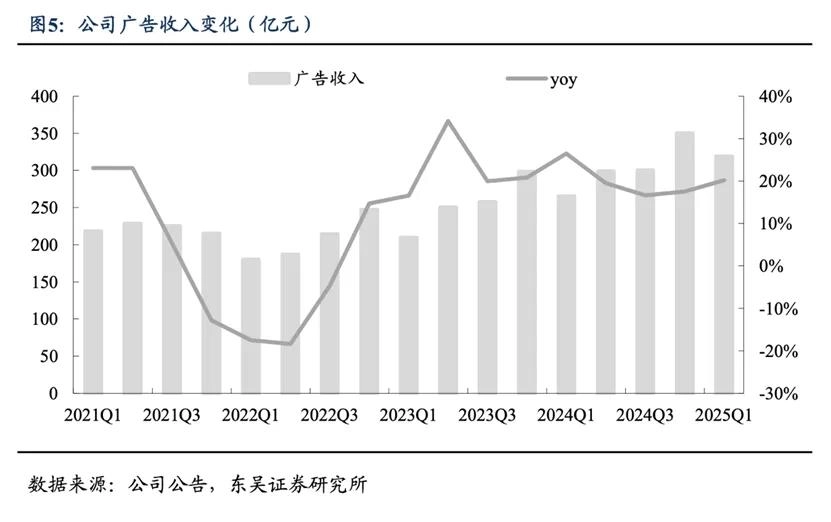

纵览腾讯最新的财报,我们能看到不少AI带来的增长,2025Q1腾讯的广告业务增长了20%,这是在高基数上的进一步提速,完全超出了市场预期。而其中最重要的,就是AI给广告业务带来的增长动力。

腾讯首席战略官詹姆斯·米切尔,在财报电话会上盛赞AI对广告业务的作用:「要判断AI对广告收入提升,广告点击率(CTR)是核心指标。从历史上看,横幅广告的点击率约为0.1%。信息流广告的点击率约为1.0%。AI加持后,腾讯看到某些广告库存的点击率可以提高到3.0%。他甚至说:「这个点击率的上限是多少?目前,没有人知道答案。」

AI赋能广告收入超预期提升

高点击率通常意味着广告创意好,或是成功推送到了潜在用户。不过与此同时,腾讯对微信产品体系内的广告加载率(Ad Load),一直比较克制。

比如目前的视频号,是微信体内第二大广告收入类型,但加载率只有4%。广告加载率是指广告的展示频率,4%表示每100条内容中有4条是广告,这与短视频同行们动辄15%-20%的加载率相比,确实非常克制。

当然,广告加载率并不是随意就能提高,它需要广告主们真金白银的投入,不然会带来价格体系的崩盘。

实际上,腾讯在2015年即开始引入AI能力升级广告系统,2020年基于大模型重构广告技术平台。在广告内容审核、用户商业意图理解等方面发挥一定作用。2024年,AI驱动广告获得20%的收入增长。

AI对广告的提升效果,同样在Meta的身上得到验证,一方面是让推荐算法更精确,另一方面是提供更具吸引力的内容。

Meta引入了大语言模型,从用户的动态、评论、点击、观看行为中,提取细微的兴趣信号。通过增强版的Meta AI广告平台(如Advantage+),实现广告投放的精细化管理,帮助广告主更好地锁定用户需求。

最终,Meta的广告点击率(CTR),在引入AI增强技术后提升30%以上,同时广告主的每千次展示成本(CPM)下降了15%-20%,而Reels广告转化率提高了5%。

AI带来的另一大广告革命,来自生产端,高质量的图文生成,让广告成本骤降,AI几乎可以生成「无限量」的内容。

广告主普遍说,AI工具帮助他们减少了50%以上的创意制作成本与周期。此外,AI还能够检测广告疲劳(ad fatigue),并自动替换表现不佳的创意,以保持用户对广告的兴趣。

2025年Q1,生成式广告推荐架构使Meta广告效率提升200%,使用AI创意工具的广告主增加了30%。

至此,AI技术使得Meta广告业务已形成「投放效率提升→ROI增长→CPM上涨」的传导路径。甚至AI推荐系统改进使Facebook、Instagram、Threads用户时长分别增长7%、6%、35%,又间接提升广告曝光量。

对于腾讯来说,结合财报中公司管理层的表述:「AI对效果广告产生了实质性贡献」,说明腾讯也在做同样的事情,符合AI重塑广告行业这个大趋势。

在消费整体疲软、广告主越来越看中ROI的当下,视频号广告不仅实现高增长,同时还提高了广告库存,还能有商家买单认可,更说明视频号的ROI在改善。未来几个季度里,AI能否继续推动腾讯广告业务增长,将是市场关注的焦点。

当然,除了广告之外,腾讯在游戏、金融、企业服务领域,仍然有大量有待开发的垂直场景,可以落地AI垂直应用,并且充满了高价值的多维度数据,这些都是腾讯重要的「金矿」,只是在今天看还「为时尚早」。

直到2024年下半年之前,腾讯对AI一直都有点「按兵不动」的意味。面对Google、微软、亚马逊动辄成百上千亿美元的AI资本开支(Capex),腾讯在2023年仅保持了239亿元人民币的整体资本开支。

但随着开源的Deepseek横空出世,一下子拉平了巨头之间的模型能力差距,各路玩家都重回同一起跑线,开启了AI竞争的下半场。

也许是看到了AI叙事从基建开始转向应用,腾讯突然态度大变,一改「观望」的态度。

一方面,是真金白银的投入。2024年第四季度,腾讯单季度的AI资本开支就高达390亿元,这几乎是前两年的总和。最新的2025年第一季度,腾讯也维持了同比翻倍的开支增长。

另一方面腾讯倾注全集团之力,将顶配流量资源给到「元宝」,毕竟上一个由全集团下场、Pony亲自站台的产品,还是微信。

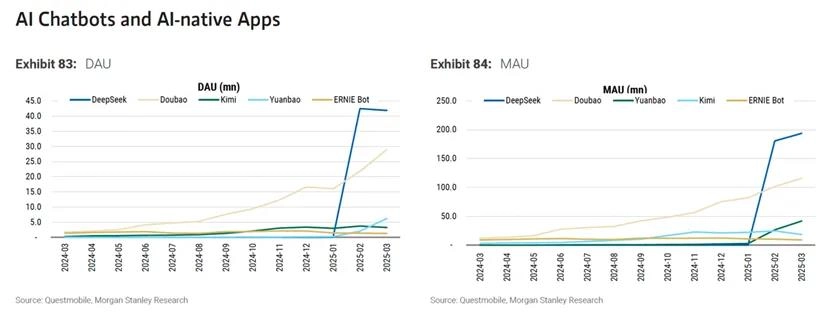

从今年2月开始,腾讯元宝在接入了DeepSeek后,火力全开,投放力度超过了豆包和Kimi,用户规模也一度超越豆包和DeepSeek,3月3日达到中国区APP Store免费榜第一。腾讯总裁刘炽平说,2月到3月元宝DAU增长超20倍,成为中国DAU排名第三的AI原生移动应用。而根据QuestMobile的数据,元宝的日活跃用户数,只用了一周时间便增长了十倍,接近260万。

对于腾讯重启「砸钱模式」,有媒体爆料称:「截至2月27日,腾讯元宝在27天里投放共花了2.81亿元。其中多数投放发生在2月13日后。」 不过腾讯否认了对元宝有超高的投放预算。

在财报电话会议中,刘炽平提到元宝:「有一定的投流,留存率还是不错的。但是未来不是纯粹靠投流来获得用户,会更加关注留存率和拉活率,也会通过有机联动使元宝与其他产品协作。」

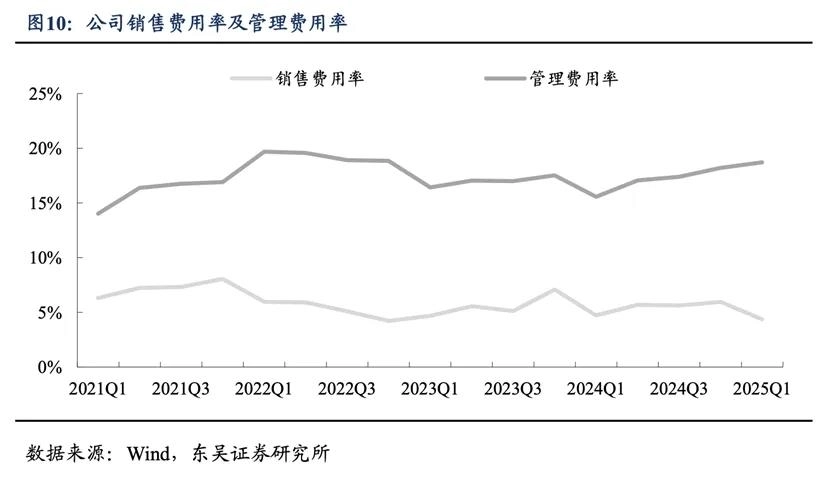

AI投入增加推高腾讯的销售费用率和管理费用率

在加大Capex投入的同时,腾讯还开启了一轮AI业务相关的组织架构调整。腾讯将分散在多个事业群的AI产品,集中到云与产业事业群(CSIG),形成统一的产品矩阵,让技术与工程事业群(TEG)专注于大模型的技术研发。

比如元宝,作为AI核心入口之一,从技术工程事业群(TEG)转到CSIG;QQ浏览器、搜狗输入法、ima等产品所在的团队和组织,也从PCG(平台与内容事业群)调整至CSIG。通过这一系列组织调整和产品整合,腾讯从「赛马」到「集团军作战」,构建了从「入口-工具-搜索-交互」的AI生态。

腾讯高层在内部甚至还明确表态:「只要业务团队能证明其项目是在产品中实现AI赋能,或是开发独立的AI工具产品,在资源保障的前提下,公司将不设算力和人力限制。」 今年,腾讯也成为了第一个全线产品都接入Deepseek的巨头,从微信、QQ到元宝和ima(腾讯开发的一款工作台产品)。

腾讯对2025年资本开支的预估,是按照目前9%的收入增长预期,对应着最低720亿,最高1080亿元人民币的资本开支(Capex)。这个数字虽然与阿里相比更显谨慎(阿里2025年在1300亿),但仍然是腾讯多年来「最舍得花钱」的一次。

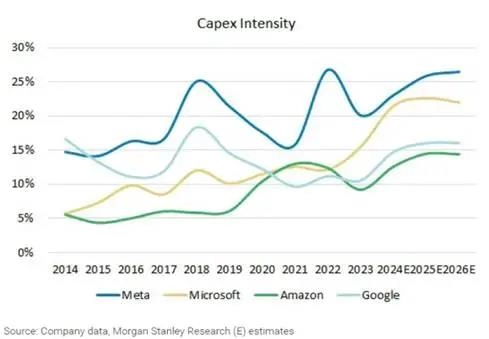

2025年依然会是一个「AI军备竞赛」的大年,中美在这一点上出现了共振。对于美国科技巨头来说,摩根士丹利已将亚马逊、谷歌、Meta、微软四家科技巨头的2025年总资本开支预测,从2700亿美元上调至3000亿美元。

科技巨头保持最高的Capex支出强度

特别Meta大幅上调资本开支,上涨15%,主要因为Meta增加了对数据中心建设、采购超过130万块GPU(以英伟达Blackwell架构为主)的投入。

至于这些巨额投入将如何产生回报,如今已经有两条基本路线浮出水面:

一条就是走AI基建路线,对于那些在云计算领域已经占据优势的公司,这是最为自然的选择。通过提供计算能力、存储和AI工具平台,这些公司能够将AI视为一种「人工智能即服务」(AIaaS)。当然,这条路线利润率偏低,但收入稳定、抗周期。亚马逊AWS、微软Azure和阿里云是这一路径的代表。

另一条是走AI应用路线,这条路更具想象力,但也有更大的风险,适合那些toC有巨量用户基础的公司。例如Meta、腾讯、字节。通过将AI嵌入社交、广告、搜索和内容等核心产品中,这些公司有机会快速实现AI商业化。

最新的战况里,对于走AI应用路线的公司而言,打造下一个超级AI Agent,已经成为一场无法回避的重要战役。

AI Agent的迅猛发展,几乎注定会催生出一个类似微信这样,拥有上亿用户规模的超级入口。然而,这个入口未来会由谁创造,现在仍无人敢断言。毕竟抖音、Tik Tok依靠新的内容形态,在很短的时间内就打破了现有竞争格局,仍然历历在目。能否利用好现有优势,在AI这种新形态中守住第一流量入口,是腾讯接下来最重要的事。

2025Q1财报中,还有一个令市场很惊讶的地方是,微信在如此高基数的情况下,还能保持增长,月活首破14亿达到14.02亿,它也逐渐成为腾讯AI最大的牌面和机会。

4月元宝正式融入微信,用户可以非常丝滑的通过聊天窗口的方式,直接在微信里调用元宝。微信+元宝的组合,也成为AI Agent时代,最有机会成为超级入口的产品之一。

ChatGPT刚刚出现时,通过将AI作为聊天机器人,瞬间引爆市场,实现了史上最快的DAU增长。

但几年过去,大家发现聊天机器人这种形态,只是一种应用方向,真正的未来,在于构建AI Agent(AI智能体),2025年也被广泛认为是AI Agent元年,全球科技巨头与初创企业纷纷入局。

AI Agent有望打破各个渠道之间的壁垒,产生一个高效集合体。

从PC互联网到移动互联网,我们获取信息的入口经历了从搜索引擎到独立APP的交互转变。未来的AI时代,是按照工作流程由多个AI Agent负责完成。

有的AI Agent作风激进,负责所有帮你争取利益的场景;有的严谨,帮你处理财务问题;有的甚至能帮你发现优惠活动,节约开支……大家只管提需求,不必花精力检索信息,不同的AI Agent分工协作,甚至还可以用另一套AI Agent去做信息比对和交叉验证。

但你也无需管理每个AI Agent,因为会有一个负责管理各个AI Agent的「大管家」,它就是未来的超级入口。

在看到了AI Agent的趋势后,今年3月,Sam Altman直言,自己正在思考「如何打造一家消费科技公司。用户会希望用一个伴随多年、了解你生活的个人AI账号,并且可以登录和调用其他服务」,而OpenAI想要集成通过API集成各种第三方服务,这种伴随各个场景的方式,「本质上是在携带你的记忆、身份标识、偏好设置等所有个性化数据。」

听下来,Sam Altman想要的这个「超级集合体」,不就是微信?

有小程序加持的微信,被称为「万能应用」,一个平台就能提供消息传递、支付和许多服务,可以玩游戏、订餐、叫车、互相转账和预订旅行。通过整合微信生态,腾讯希望元宝能够成为一个集消息传递、支付、生活服务于一体的超级应用入口,这将带来一个全新的AI Agent重要机会。

所以外界非常关心元宝接入微信的细微进展,渴望了解用户行为的变化。但是目前为止,腾讯没有给出特别详细的说明,只是反复强调,对用户行为变化进行系统分析为时尚早。但是未来,元宝和微信势必会进行深度连接。

投行Jefferies将元宝接入Deepseek并融入微信,称作「在中国成为未来人工智能超级应用/Agent的重要里程碑」。

甚至各类第三方AI/agent,以类似小程序那样的形态被接入微信生态,自营与开放并举。曾经有人评价,「接入deepseek r1让我们看到,微信其实是AI最大的货架。」元宝正是复刻这样的轨迹。这也符合微信连接一切的定义。

马化腾在最新一季财报电话会上也提到,「微信生态内的行动型AI具备独特优势,能够深度整合社交图谱、通讯社群、公众号/视频号内容生态以及数百万小程序等差异化组件,形成跨垂直领域的综合服务能力,这将打造出极具差异化的产品形态。」

只是不管从外部观察还是腾讯财报电话会上,微信接入大模型的态度更为谨慎,动作力度不会太大。

虽然元宝增长的很快,但前景还存在非常大的不确定性。最关键因素在于,AI原生应用,并不能复刻互联网时代产品增长的逻辑。

历史上,腾讯曾多次经历产品培育期——在实现商业化前,先积累用户规模与市场热度,通常从投入培育到产生收入需要1-2年时间。在谈论元宝时,腾讯高管也多次强调用户留存的问题。

但在AI Agent时代,曾经推广APP的很多经验,未必能够复用,并不足以推动产品的真正增长。AI聊天机器人产品,都经历了史上最快的用户增长与用户流失就是最好的例证。

从行业整体来看,AI产品普遍面临留存率低的问题,尤其是大语言模型应用,一些产品的30日留存率甚至低于1%,用户尝鲜之后,快速流失。主要也是因为聊天机器人产品的实用性不足,还往往有着功能单一、回复内容质量不稳定、缺乏个性化和差异化等等问题。

所以留存问题背后,是产品力——用户真正关心的是产品是否「好用」,AI工具能否覆盖更多场景、与其他服务深度整合,而依赖流量投放的增长,在AI产品中可能流失的更快。

在这个充满不确定性的市场中,谁能最终主导AI Agent赛道,还远远看不到结果。但可以肯定的是,AI Agent在不远的未来,就会改写很多行业的游戏规则。